Premier bilan du crédit immobilier en France en 2020 et des effets de la recommandation R-2019-1 du Haut Conseil de stabilité financière

Communiqué de presse – annexe Paris, le 17 décembre 2020

Après avoir constaté le dynamisme du crédit immobilier et le rôle, dans cette évolution, d’une dérive progressive mais persistante des conditions d’octroi depuis 2015 et à l’issue d’une consultation publique sur les risques associés à ces évolutions, le Haut Conseil de stabilité financière (HCSF) a recommandé aux établissements de crédit, en décembre 20191, de respecter les bonnes pratiques qui ont jusqu’à présent garanti la solidité du système français de financement de l’habitat, à savoir :

– s’appuyer principalement sur une appréciation de la solvabilité des emprunteurs et veiller à ce que, de manière habituelle, pas plus d’un tiers des revenus maximum soit consacré au remboursement des dettes (taux d’effort inférieur à 33 %) ;

– octroyer des crédits avec une maturité raisonnable (25 ans maximum) permettant aux établissements de prêter à taux fixe tout en maitrisant le risque de taux sur longue période.

La recommandation prévoit une flexibilité à hauteur de 15 % de la production pouvant s’écarter de ces critères sans appeler de justification particulière. 75 % de cette flexibilité est réservée à l’acquisition de résidences principales, notamment par des primo-accédants.

Lors de sa séance du 17 décembre 2020, le Haut Conseil a procédé à un premier bilan de la mise en oeuvre de la recommandation.

Une production de crédits immobiliers dynamique, qui a effacé le ralentissement observé au printemps

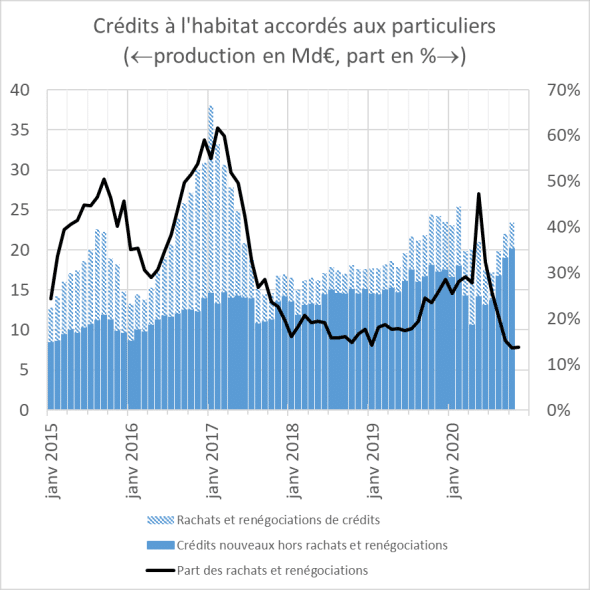

Le Haut Conseil a constaté le dynamisme de la production de nouveaux crédits hors rachats et renégociations2. Après avoir baissé à 10,6 Md€ en avril 2020 dans le contexte contraint de pandémie et de confinement, la production (hors rachats et renégociations) a retrouvé cet été un niveau élevé et atteint des plus hauts historiques en septembre puis en octobre (19,0 Md€ puis 20,2 Md€). La dynamique actuelle va au-delà d’un seul effet de rattrapage : le niveau mensuel moyen de la production depuis mars (15,2 Md€) reste certes en deçà du niveau exceptionnel de 2019 (16,1 Md€) mais dépasse les niveaux moyens observés en 2017 (13,3 Md€) et 2018 (14,0 Md€).

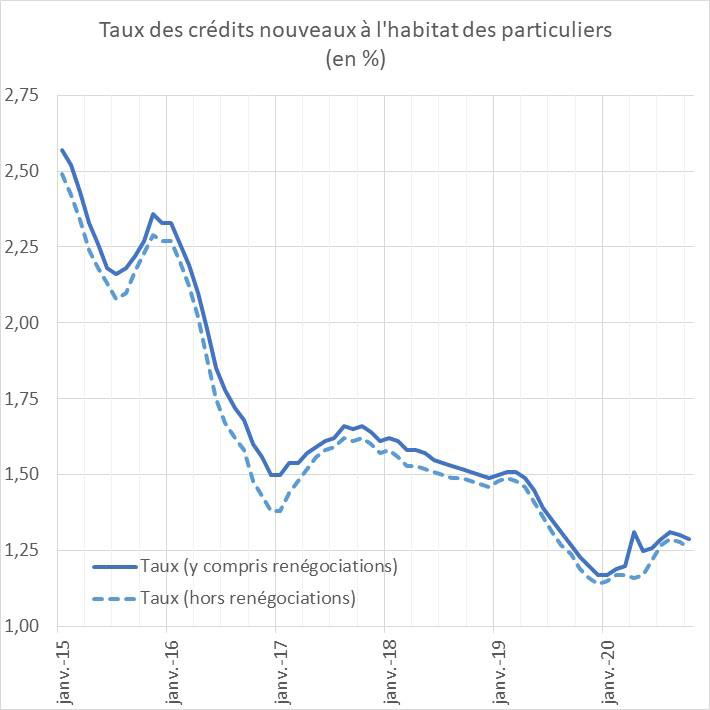

Ce dynamisme est nourri par le maintien des taux d’intérêt des crédits nouveaux immobiliers à un niveau proche de leurs plus bas historiques, atteints fin 20193. Après une courte période d’une hausse limitée, à partir de ce plus bas historique, de 24 points de base (pb) entre janvier et août, les taux sont, depuis l’été, à nouveau orientés à la baisse (-2 pb depuis août).

Outre cette stabilité des taux d’intérêt des nouveaux crédits sur leurs plus bas niveaux historiques, le développement le plus notable a été l’écart entre les taux d’intérêt des nouveaux crédits (hors renégociations) et les taux d’intérêt des crédits renégociés, qui a atteint 43 pb en avril. Cet écart traduit le fait que, à la différence des épisodes de renégociations précédents à l’occasion desquels les emprunteurs cherchaient à bénéficier de la baisse des taux d’intérêt, les renégociations intervenues au printemps ont plutôt visé un allègement ponctuel de la charge de remboursement.

Ces renégociations suscitées par une dégradation de la situation financière avérée ou anticipée par les emprunteurs ont généralement été réalisées sans modification des conditions de taux d’intérêt figurant au contrat. Ces renégociations pourraient aussi être le signe d’une capacité limitée de certains ménages à faire face à des baisses de revenus, et ce malgré les mesures de soutien gouvernementales telles que la généralisation du chômage partiel. Il s’agit probablement de ménages dont les taux d’effort étaient élevés ou susceptibles de subir des conséquences économiques plus marquées ou plus durables de la pandémie.

L’encours de crédits des ménages poursuit sa progression

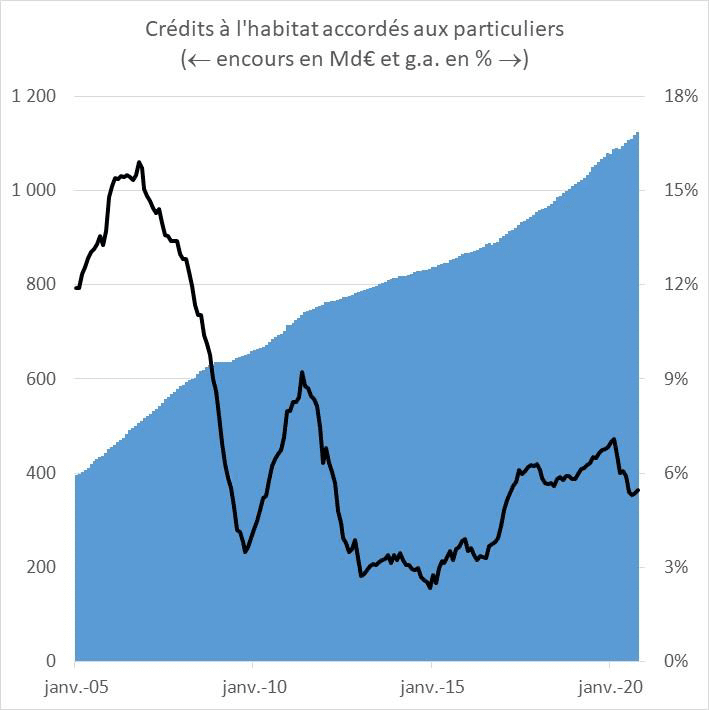

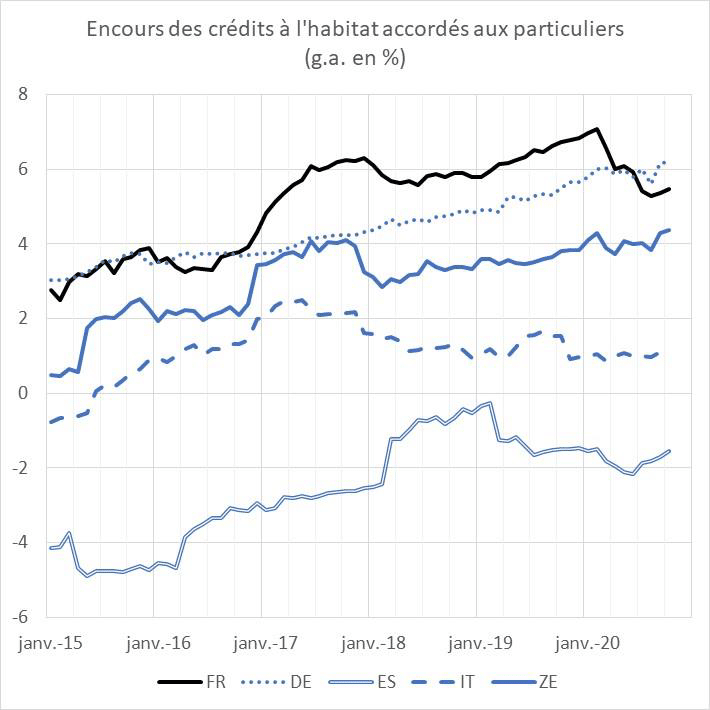

À fin octobre 2020, le crédit à l’habitat reste donc très dynamique malgré la conjoncture et continue à croître à un rythme assez élevé (+5,5 % en glissement annuel en octobre). Il atteint 1 124,6 Md€ en octobre. Cette croissance reste nettement supérieure à l’évolution observée pour la zone euro dans son ensemble, dans le prolongement de la tendance constatée depuis 2015 (les ménages français représentaient 20 % de la dette des ménages de la zone euro mais ont contribué pour 40 % à la croissance de l’endettement des ménages dans la zone euro depuis 2015).

La croissance rapide de l’encours de crédits à l’habitat continue d’alimenter la hausse de l’endettement des ménages, qui atteint près de 100 % du revenu disponible brut mi 2020.

Au-delà des perturbations liées à la crise sanitaire, le marché de l’ancien reste dynamique, l’atonie de la construction et du neuf observée depuis quelques années persiste

Les développements sur le marché immobilier (neuf et ancien) sont sous-jacents à ces évolutions. Si la crise liée à la pandémie de covid, et en particulier les deux confinements, ont affecté le marché, il semble que le ralentissement de l’activité du premier semestre a été pratiquement rattrapé à la fin 2020, tandis que les dynamiques constatées ces dernières années se prolongent.

Sur le marché de l’ancien, après les perturbations liées au confinement, le nombre de transactions s’est redressé et est actuellement équivalent à celui de l’an dernier. Parallèlement, la progression des prix se poursuit, à un rythme toutefois moindre que celui qui prévalait avant la crise sanitaire.

Sur le marché du neuf, la construction est orientée à la baisse depuis fin 2017. La crise sanitaire a probablement exacerbé une tendance de fond tandis que les échéances institutionnelles (élections municipales) ont ouvert une nouvelle phase de concertation préalable au lancement de nouveaux projets. En matière de mises en chantier, la situation est moins négative : l’activité se redresse, sans toutefois effacer la perte d’activité du printemps. S’agissant de la promotion, on observe une baisse des réservations qui, compte tenu d’un faible niveau des stocks et du nombre limité de projets en fin de développement, ne donne toutefois pas lieu à une augmentation du nombre de logements proposés à la vente.

Le suivi de la mise en oeuvre de la recommandation du HCSF de décembre 2019 s’est appuyé sur un reporting spécifique ainsi que sur des contrôles de l’ACPR

Afin de suivre la conformité à la recommandation R-2019-1 du HCSF, l’Autorité de contrôle prudentiel et de résolution (ACPR) a amendé le reporting existant de suivi des conditions d’octroi (reporting CREDITHAB5). Dans le cadre d’un effort général d’allègement des obligations administratives portant sur les banques compte tenu du contexte sanitaire, la mise en oeuvre de ce reporting a été reportée de trois mois. Les banques ont donc commencé à soumettre leurs données dans ce nouveau format fin septembre 2020 pour les premiers mois de l’année 2020.

Ce suivi a été complété d’enquêtes sur pièces et sur place permettant d’apprécier la mise en oeuvre de cette recommandation et de jauger de la conformité vis-à-vis des critères et définitions figurant dans la recommandation.

Dans ce contexte et comme c’est généralement le cas à l’occasion de la mise en oeuvre d’un nouveau reporting, la qualité des données fournies doit faire l’objet de progrès aussi bien dans le choix de certaines données entrant dans le calcul des indicateurs que dans la qualité des calculs eux-mêmes. Des déclarations rectificatives sont attendues de la part de certains établissements. Le reporting a également permis d’identifier des non-conformités techniques pouvant être aisément corrigées.

Le marché a amorcé son adaptation à la recommandation, les dérives observées précédemment semblent s’infléchir

Les informations collectées permettent de constater, malgré les précautions nécessaires compte tenu des constats sur la qualité des données, que le marché a amorcé son adaptation à la recommandation.

Dans un contexte où la production reste globalement très résiliente, on observerait, entre le début de l’année et fin octobre, une baisse de la production de crédits présentant un taux d’effort supérieur à 33 % et une baisse de la production de crédits dont la maturité dépasse les 25 ans. Pour mémoire, la recommandation entrait en vigueur pour les nouvelles offres de prêts à compter de la toute fin d’année 2019. Compte tenu des délais pouvant se compter en mois entre l’initiation de la relation et la signature du contrat de prêt d’une part, entre la signature et la mise à disposition des fonds d’autre part (délais qui ont pu être allongés dans le contexte sanitaire du printemps), une correction seulement progressive était attendue.

Ces évolutions suggèrent que les dérives observées ces dernières années s’infléchiraient. Il semble toutefois prématuré de conclure sur ce point et les causes de ces évolutions peuvent être nombreuses. En particulier, le contexte économique actuel est, en tant que tel, susceptible de justifier des conditions d’octroi plus prudentes. Les échanges avec les établissements conduisent néanmoins à attribuer à la recommandation une partie de la correction en cours.

Enfin, le Haut Conseil a également examiné les informations à sa disposition permettant de juger des évolutions récentes de la production de crédit par niveau de revenu ou par type d’opération et ne décèle pas d’impact imputable à la recommandation dans les évolutions récentes.